Screenshot

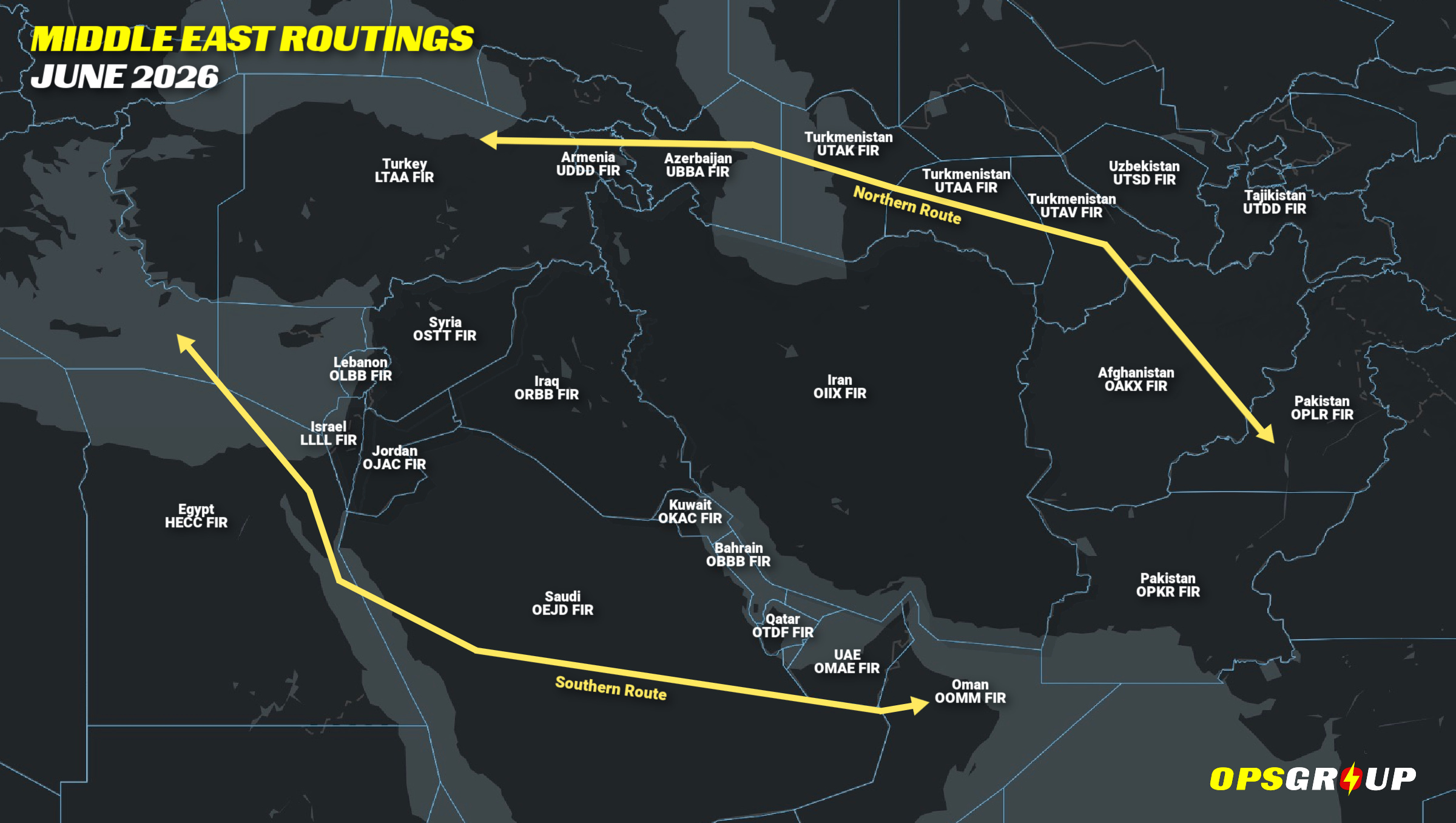

Le détonateur : le Détroit d’Ormuz

La guerre au Moyen-Orient perturbe la circulation maritime dans le Détroit d’Ormuz, un verrou géographique par lequel transite plus de 20 % du brut mondial. Lorsque ce corridor se ferme, c’est l’ensemble de la chaîne d’approvisionnement énergétique qui vacille, et le kérosène, carburant spécifique des aéronefs, subit le choc de plein fouet.

La raison est technique : le Jet A-1 ne s’obtient pas par de simples augmentations des volumes de raffinage. Il correspond à une coupe très précise du pétrole brut, soumise à des normes aéronautiques strictes en matière de sécurité et de point de congélation. Quand la production du Golfe est au ralenti, la production de kérosène ne se substitue pas automatiquement ailleurs.

La chronologie d’un choc en trois temps

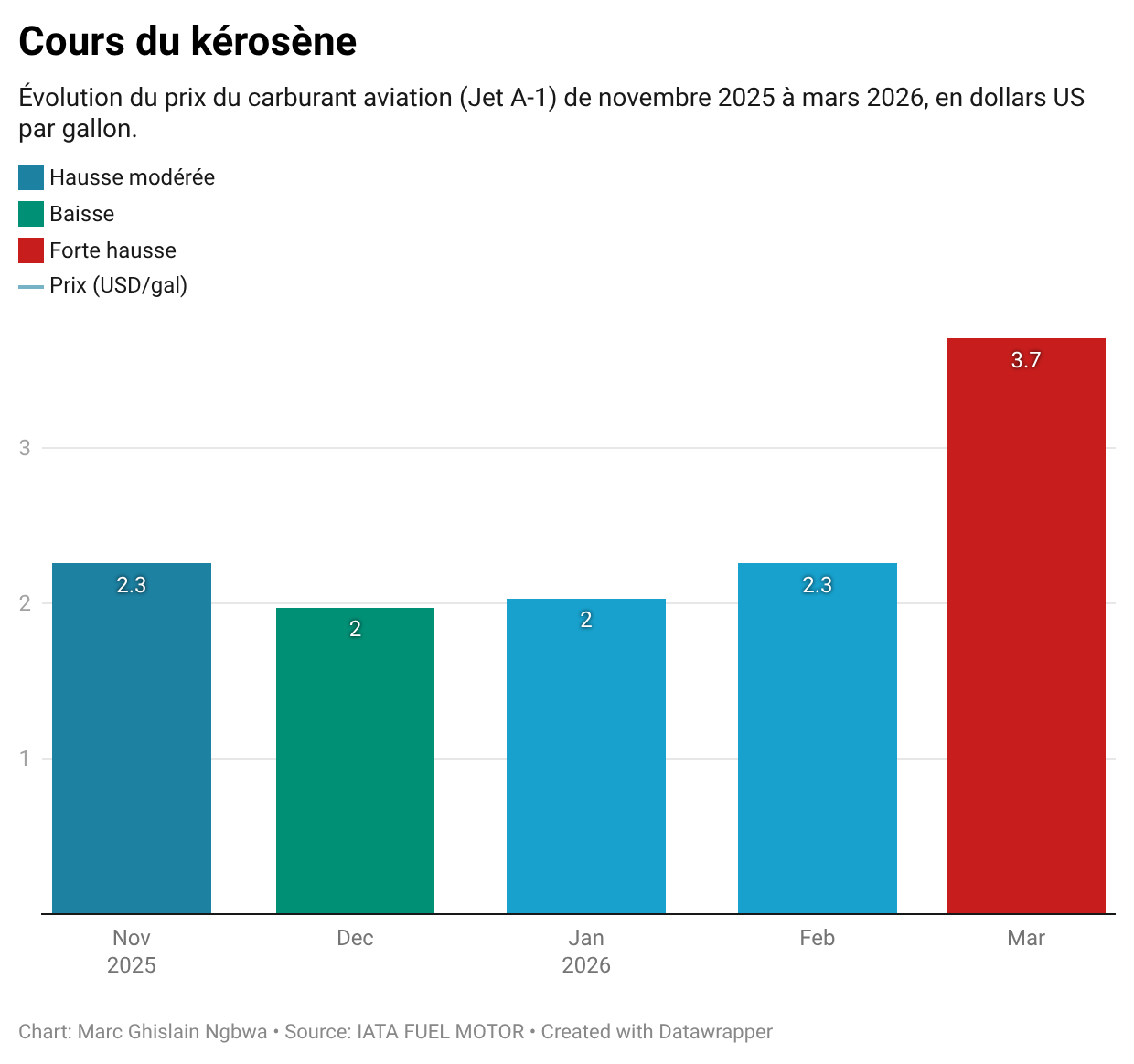

Dataviz 1 : cours du kérosène

Le graphique des prix du kérosène en dollars par gallon raconte à lui seul la violence du choc. De novembre 2025 à février 2026, le cours oscille dans une fourchette relativement stable, entre 2,00 et 2,30 dollars le gallon. La courbe est lisible, maîtrisée. Puis mars 2026 arrive et tout bascule.

Le graphique des prix du kérosène en dollars par gallon raconte à lui seul la violence du choc. De novembre 2025 à février 2026, le cours oscille dans une fourchette relativement stable, entre 2,00 et 2,30 dollars le gallon. La courbe est lisible, maîtrisée. Puis mars 2026 arrive et tout bascule.

La relative stabilité (novembre 2025-février 2026)

Le kérosène s’établit à 2,30 dollars le gallon en novembre 2025. Il recule à 1,09 dollar en décembre, remonte légèrement à 2,00 en janvier 2026, puis à 2,30 en février. Les variations sont modérées, abordables.

Le pic de mars 2026

En un seul mois, le cours bondit à 3,70 dollars le gallon. C’est la barre rouge qui domine le graphique, sans précédent sur la période. Ce niveau représente plus du double de la moyenne annuelle de 2025.

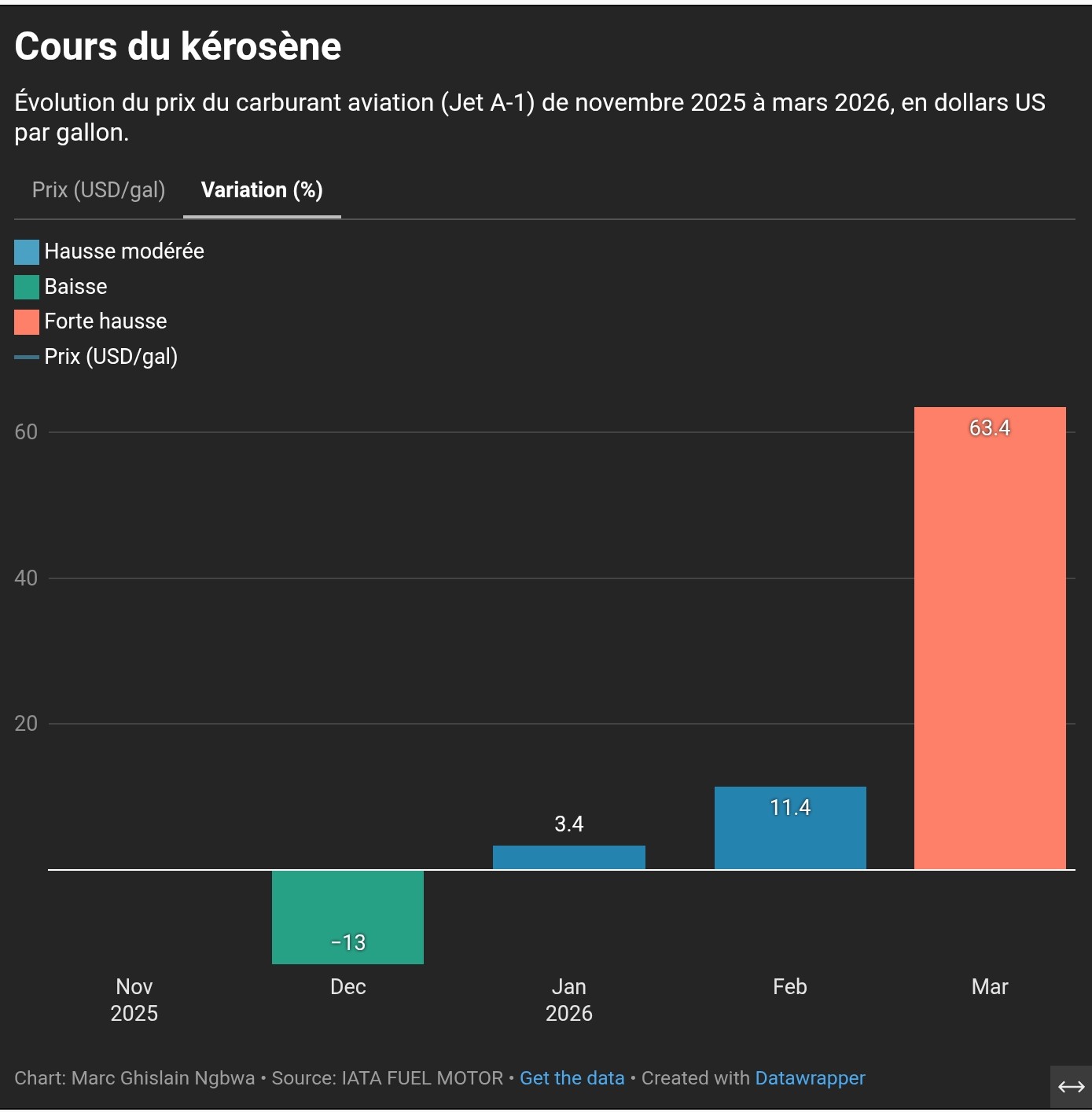

Dataviz 2 : variation du cours du kérosène

Le graphique des variations en pourcentage précise l’amplitude du choc. Décembre 2025 enregistre une baisse de 13 %, un signal positif de courte durée. Janvier et février 2026 affichent des hausses modérées : respectivement +3,4 % et +11,4 %. Puis mars explose : +63,4 % en un seul mois. La barre orange domine le graphique des proportions qui n’ont aucun équivalent sur la période analysée.

Le graphique des variations en pourcentage précise l’amplitude du choc. Décembre 2025 enregistre une baisse de 13 %, un signal positif de courte durée. Janvier et février 2026 affichent des hausses modérées : respectivement +3,4 % et +11,4 %. Puis mars explose : +63,4 % en un seul mois. La barre orange domine le graphique des proportions qui n’ont aucun équivalent sur la période analysée.

À ce niveau, le kérosène représente entre 30 % et 40 % des charges d’exploitation des compagnies africaines. Sur les lignes à rentabilité fragile, cette proportion anéantit les marges.

Kérosène vs Brent : deux marchés, un même choc

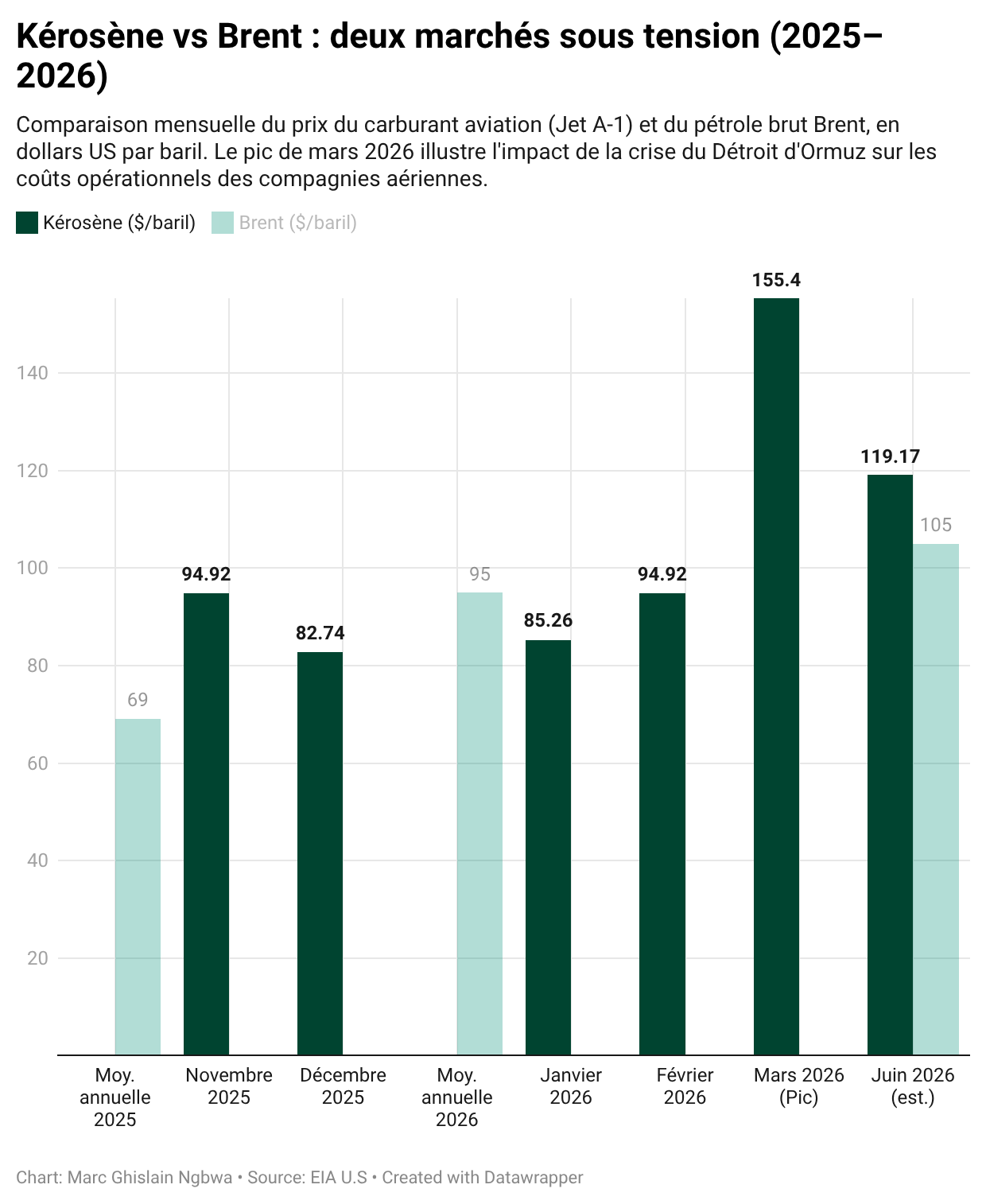

Dataviz 3 : kérosène vs Brent

Le troisième graphique permet une comparaison directe entre le kérosène et le pétrole brut Brent sur la même période. Il révèle un écart structurel important : le kérosène est systématiquement plus cher que le Brent, et sa volatilité est plus grande.

Le troisième graphique permet une comparaison directe entre le kérosène et le pétrole brut Brent sur la même période. Il révèle un écart structurel important : le kérosène est systématiquement plus cher que le Brent, et sa volatilité est plus grande.

En novembre 2025, le kérosène s’établit à 94,92 dollars le baril, contre une moyenne annuelle Brent 2025 de 69 dollars. L’écart est déjà significatif. Il se creuse en mars 2026 : le kérosène atteint 155,40 dollars le baril au moment où le Brent lui-même est sous pression. En juin 2026, les données estimées montrent une décrue du kérosène à 119,17 dollars le baril, tandis que le Brent s’établit autour de 105 dollars, pour une moyenne annuelle 2026 projetée à 95 dollars.

Royal Air Maroc : douze lignes suspendues

Face à cette réalité tarifaire, la compagnie marocaine a annoncé le 23 mai dernier la suspension temporaire de douze liaisons internationales, invoquant officiellement « la forte hausse du kérosène et un ralentissement de la demande ».

Les lignes suspendues couvrent deux zones géographiques.

En Afrique centrale : Casablanca-Bangui, Casablanca-Brazzaville, Casablanca-Kinshasa, Casablanca-Douala, Casablanca-Yaoundé et Casablanca-Libreville.

En Europe : Tanger-Malaga, Tanger-Barcelone, Marrakech-Lyon, Marrakech-Bordeaux, Marrakech-Marseille et Marrakech-Bruxelles.

Pour le Cameroun, la RDC, le Congo, la Centrafrique et le Gabon, ce sont des connexions directes qui disparaissent temporairement. La connectivité régionale en prend un coup direct.

Royal Air Maroc n’est pas un cas isolé. Les données de l’IATA d’avril 2026 montrent que les transporteurs du Moyen-Orient ont réduit leur capacité de 37,2 % et les lignes internationales de la région de 38,4 %. À l’échelle mondiale, la contraction atteint 2,9 % sur le marché total et 5,1 % sur le segment international.

Mais les compagnies africaines subissent ce choc avec moins d’amortisseurs que leurs homologues des autres régions.

D’abord, l’absence de couverture carburant. Contrairement aux grandes compagnies européennes ou américaines qui sécurisent leur approvisionnement via des instruments financiers divers, pour la majorité des compagnies africaines, le kérosène est systématiquement plus cher sur le continent, et ce, malgré la raffinerie du milliardaire nigérian Aliko Dangote, en raison des coûts des taxes locales et de l’absence d’infrastructures de stockage à grande échelle.

La décrue du kérosène reste instable face à la crise au Moyen-Orient. Mais le graphique comparatif kérosène-Brent montre que même en juin, les prix estimés restent largement au-dessus de ceux de 2025. Le retour à la normale n’est pas acté.

Sources de données :

GlobalPetrolPrices.com : Le site officiel est accessible via l’adresse www.GlobalPetrolPrices.com.U.S.

Energy Information Administration (EIA) : Les statistiques et analyses indépendantes sont disponibles sur le portail https://www.eia.gov/.

IATA – Fuel Price Monitor : Le moniteur des prix du carburant jet, qui utilise les données fournies par Platts, est consultable à l’adresse suivante : https://www.iata.org/en/publications/economics/fuel-monitor/.

IATA – Communiqués de presse : Les données spécifiques sur la chute de la demande de passagers suite au conflit sont publiées sur le lien : https://www.iata.org/en/pressroom/2026-releases/05-28-middle-east-war-fall-air-passenger-demand-april/.

World Bank Data360 : Cette plateforme de la Banque mondiale propose des indicateurs sur le transport aérien et le nombre de passagers transportés par économie. Les droits et informations légales sont gérés par le World Bank GroupInstitute for Energy Research (IER) :

Comments